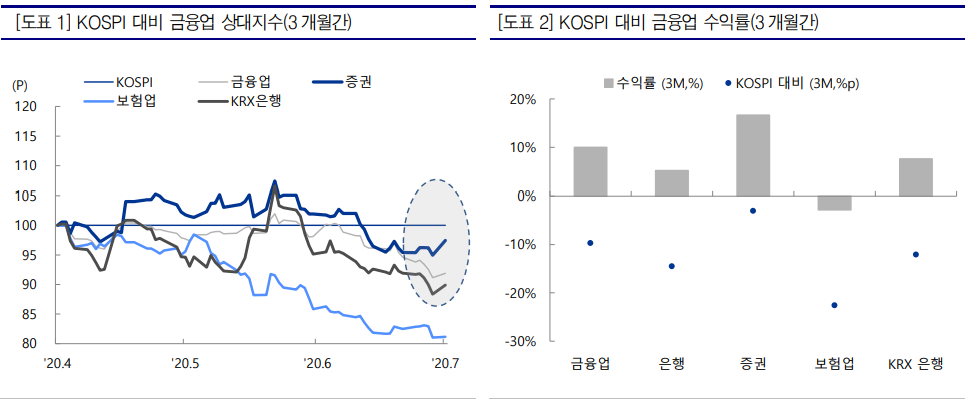

증권업 투자의견 ‘Overweight’, Top picks: 미래에셋대우, 한국금융지주 제시 증권업 투자의견 ‘Overweight’ 유지. 역사적으로 저금리로 인한 풍부한 유동성은증권업에 유리한 투자환경을 제공하기 때문. 결국 증권사의 견조한 수익이 전망되는데

1)일평균 거래대금이 10~15조원 이상 유지되면서 위탁매매부문에서 양호한 수수료수익 시현 예상, 2)코로나19사태로 부진했던 IB Deal도 조금씩 회복할 전망, 3)금리 하락으로 증권사 자기매매 운용자산이익 발생할 것이기 때문.왕성한 거래대금 수준도 당분간 유지될 것으로 추정하는데, ①시중 부동자금이약 1,200조운에 육박할 만큼 대기 투자자금이 풍부하고, ②정기예금 금리 하락으로 투자가들이 저금리에 대한 피로가 누적되어 있기 때문.

Top picks로는 미래에셋대우(006800)과 한국금융지주(071050)을 새롭게 제시.2분기 실적 개선이 가장 클 것으로 기대되기 때문. 2020년 2분기 실적 QoQ 702%↑, YoY 44%↑ 전망교보증권 Coverage 6개 증권사(미래에셋대우, NH투자증권, 한국금융지주, 삼성증권, 메리츠증권, 키움증권)의 2020년 2분기 당기순이익은 약1조1,971억원으로전분기 및 전년동기대비 각각 702.1%, 44.0% 증가 전망.

2분기 당기순이익이 증가할 것으로 예상하는 이유는 1)지난 2분기 코로나19 사태에도 불구 저금리로 인한 개인들의 국내 주식 투자 증가로 인해 일평균 거래대금이 큰 폭으로 증가하면서 위탁매매수익이 증가했고, 2)금리가 하향 안정화되면서 자기매매관련 운용자산이익 및 평가이익이 발생했으며, 3)주식시장 호조로IPO 등 투자은행관련 IB Deal도 견조한 수준을 달성한 것으로 추정되기 때문.

댓글