신재생에너지 관련주 정리

| 한화솔루션 | LG화학 | 삼성SDI | 유니테스트 | |

| 목표가 | 65,000 | 1,030,000 | 530,000 | N/R |

신재생에너지

자동차 전동화로 전기화(Electrification)는 더욱 가속화 될 것

1차 에너지 사용량의 34%를 차지하는 원유 수요의 45%는 자동차에서 사용된다. 자동차의 전동화는 에너지 산업의 전기화를 의미하며, 전기 생산은 재생에너지 비중이 고성장할 전망이다. 특히, 예상보다 빠른 재생에너지 및 저장기술 발달은 에너지 전환을 가속화하는 동인이며, 그간 일부 Oil Major와 국가 가 주도하였던 에너지 산업은 ICT 기술과 Big Data를 보유한 기업들이 주도하게 될 것이다.

태양전지, 이제는 원가보다는 기술

태양광 발전이 Grid Parity를 달성하기 위해서는 LCOE 하락이 가장 중요한 조건이었다. 가격을 앞세운 경쟁이 지속되어 왔으나 이제는 Hard Cost 보다는 Soft Cost 하락을 위한 태양전지 기술 발전이 더 중요 해졌다. 이에 따라, 기존 태양전지를 대체하는 페로브스카이트 및 N-Type 기반 태양전지가 두각을 나타 내게 될 것이다. 특히 페로브스카이트는 1)폴리실리콘을 사용하지 않고 2)고효율이면서 3)사용처가 다 양해 향후 태양광 패러다임 변화를 이끌 전망이며, 4)우리나라가 연구를 주도하고 있어 관심이 필요하다.

태양광 Grid Parity 달성으로 다양한 에너지 사업 변화 가속화

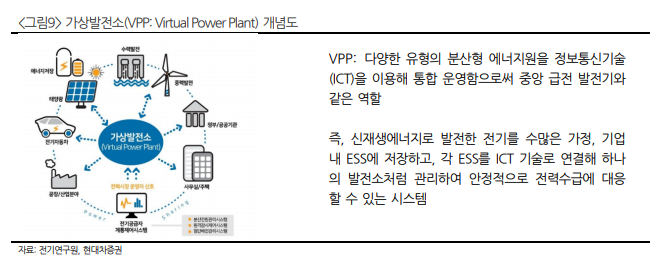

유틸리티급 PV + ESS 원가는 Gas Peaker 대비 낮아졌고, 가정용 역시 선진국을 중심으로 Grid Parity에 도달하였다. 또한, 배터리 가격도 예상보다 더 빠른 속도로 하락하여 ESS 수요는 예상보다 크게 성장할 전망이다. 특히, BTM 사업은 PV + ESS(수소) + EV(FCEV)를 중심 축으로 VPP 사업이 개화하는 시기가 다가오고 있다.

RE100 및 유럽 탄소국경세 논의로 재생에너지 투자는 국가 및 기업 경쟁력과 직결

RE100과 유럽 탄소국경세 논의는 더 이상 선택의 문제가 아니다. 우리나라 역시 이를 위한 전력구조 개 편이 이루어질 전망이며 이 과정에서 한국전력은 재생에너지 수요 대응을 위한 변화가 이루어질 것으로 예상한다. 또한, 동사가 보유한 전력망의 가치가 부각될 것으로 기대한다.

관련종목: 한화솔루션, LG화학, 삼성SDI, LS Electric, 한국전력, 유니테스트

한화솔루션 : 최고를 향한 도전!

투자포인트 및 결론

- 선진국 중심 유틸리티뿐 아니라 가정용도 Grid Parity 진입.

또한 배터리 가격 빠른 하락으로 태양광 수요 성장세 가속화 전망.

향후 기술 개발(효율성 향상)로 인한 단위 원가 하락이 더욱 중요

-차세대 태양광전지 2~3년후 본격 양산. 특히, 페로브스카이트 태양전지는 우리나라가 개발 주도

- 수소 단가 하락은 전해조와 재생에너지 기술이 핵심.

Nikola는 수소 가격 $2.47/kg을 전망.

기존 Mckinsey의 2030년 $2.6/kg 보다 빠르게 더 낮은 가격 달성 전망.

결국 한화솔루션의 수소 생산 능력이 핵심.

현재 NEL Hydrogen은 1kg 수소 생산에 60kWh 전력 사용. 동사는 2023년 48kWh 목표.

예를 들어 태양광 LCOE가 50원/kWh 까지 하락하면, 수소 생산 변동비는 3,000원(50원/kWh X 60kWh/kg)에서 2,400원(50원/kWh X 48kWh/kg)까지 하락

- TP 65,000원으로 상향.

Downstream 사업 확장으로 Multiple 개선 기대.

Downstream 발전소 운영까지 함께 영위하는 First Solar는 경쟁사 대비 50% 수준의 프리미엄 적용 중.

발전 사업만 영위 중인 Nextera는 이보다 더 높은 Multiple 적용 중

주요이슈 및 실적전망

- 태양광 산업은 유틸리티뿐만 아니라 가정용도 선진국부터 Grid Parity가 확산되고 있음.

Grid Parity 확산은 Downstream 사업의 수익성이 높아지고 다양한 사업기회가 발생

- 동사 태양광 사업 가정용/상업용 M/S 1위 바탕으로 관련 사업 Downstream까지 확대하는 BTM 사업 변화 이어질 전망.

FTM 사업 역시 Grid Parity 달성으로 전력 판매가 더욱 수익성 높음

1. BTM(가정용 및 상업용) 시장은 효율성(기술)이 Grid Parity의 핵심.

SoftCost 비중이 압도적으로 높아, 가격경쟁보다는 기술발전이 중요해졌음

2. Grid Parity로 태양광 패널 공급 사업 보다 이를 활용한 사업의 부가가치가 점점 높아짐

3. 향후 발전사업, VPP 등 Downstream 사업 확장을 통해 안정적인 Revenue Stream을 가진 기업으로 점차 발전할 전망이며, 차별적인 사업모델 기대

-차세대 태양전지로 N-Type TOPCon 전지 및 페로브스카이트 R&D 중

1. 페로브스카이트 태양전지는 BIPV에 최적화. BTM에 집중하는 동사 사업과 시너지 기대

2. 특히, 경쟁 중국업체들의 경우 폴리실리콘 위주 태양광 투자 집중. 폴리실리콘 관련 Value Chain 필요성이 낮아지는 페로브스카이트 기술 투자 쉽지 않을 것. 우리나라가 기술 리드 전망

-최근 Nikola가 GM으로부터 11% 지분투자를 받는 등 동사의 수소 사업 가시성이 높아지고 있음. 수소 Upstream 부분에서 가장 강력한 경쟁력을 지닌 회사가 될 잠재력 충분

주가전망 및 Valuation

-태양광 Downstream 사업 확장 및 기술력, 수소 사업 부각되면서 Multiple 개선 이어질 전망

유니테스트-세상을 바꾸는 기술

투자포인트 및 결론

-동사의 주력사업은 반도체 테스트 장비.

2019년 전체 매출 중 20%는 태양광 EPC, 인버터 등

-2023년 페로브스카이트 태양전지 양산을 위한 R&D 진행 중 향후 BIPV, VIPV 등으로 활용 전망

-페로브스카이트 태양전지는 얇고 유연하며, 투명도를 조절할 수 있음.

제조 원가 역시 고온 공정 이 필요 없어 저렴.

또한 효율성 역시 빠른 속도로 개선되고 있어 향후 실리콘 태양전지를 앞설 가능성이 높아 보임.

국내 연구진이 연구를 주도

-동사 비전은 2025년 매출액 1조 원.

이 중 태양광 매출액 3천억 원 목표. 2023년 양산 예정인 것을 감안하면 2~3년내 급격한 성장을 기대

주요이슈 및 실적전망

-동사는 2015년부터 페로브스카이트 사업 검토해왔으며 2016년 한국화학연구원으로 페로브스 카이트 태양전지 제조 기술을 이전하고 공동연구 협약을 체결하면서 연구 시작 -동사는 국내 유일의 NREL 페로브스카이트 태양전지 효율 인증을 받은 업체. 최근 Panasonic이 1위로 올라섰지만, 동사 역시 내부적인 효율성 향상 있어 향후 충분히 경쟁 가능할 것 -최근 한국전력과 유리창호형 페로브스카이트 태양전지 사업화를 위한 MOU 체결. 향후 BIPV(Building Integrated Photovoltaic System)용 및 자동차(VIPV, Vehicle Integrated Photovoltaic System)용으로 사용될 전망. 동사는 2023년 양산을 목표로 R&D 진행 중 -한국전력은 2.5cm X 2.5cm 면적에서 20.4% 효율 달성했으나, 동사는 상용화 가능한 대면적 크 기인 Sub-module(200~800cm2 )에서 인증을 받았음 -페로브스카이트는 우리나라, 일본, 독일이 연구를 주도하고 있음. 향후 태양광 산업에서 패러다 임 전환이 이루어질 것으로 전망

주가전망 및 Valuation

-태양광 매출은 2023년부터 실적에 반영될 전망이나, 향후 추가적인 NREL 효율 인증 또는 양산, MOU 관련 이슈가 주가 모멘텀이 될 전망

댓글